Измерение настроений рынка с помощью соотношений пут/колл

Трейдер, рассчитывающий на повышение или понижение цен, покупает соответственно колл- или пут-опцион. Если на повышении хотят сыграть большинство покупателей опциоӯнов, то такой перевес не может не отразиться на уровне спроса на колл-опционы. Соответственно, преобладание медвежьих настроений скажется на росте числа сделок по пут-опционам. Показатели объема торговли пут- и колл-опционами публикуются ежедневно в финансовых газетах. Благодаря этому становится возможным, отслеживая соотӯветствующие показатели, определять настроения покупатеӯлей опционов (как бычьи или медвежьи) и силу этих настроӯений (как растущую или ослабевающую).

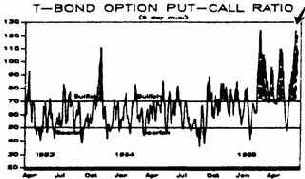

Технические аналитики разработали целый ряд соотношеӯний пут/колл, с помощью которых можно измерять настроӯения рынка. Самое распространенное из них основано на показателях объема. Количество пут-опционов, по которым были заключены сделки, делят на количество колл-опцио-нов. Если показатель соотношения растет, то это означает, что на рынке преобладают медвежьи настроения (больше покупают пут-опционов), если падает - то большинство покупателей настроены играть на повышение (преобладают покупки колл-опционов). Наиболее значимыми показатели соотношения пут/колл становятся, когда достигают предельӯных значений (так же, как и осцилляторы, сигнализирующие о вступлении рынка в области перекупленности и перепро-данности). В этих случаях соотношение можно использовать в качестве "обратного" индикатора. Предельно высокое или низкое значение обычно сигнализирует о достижении рынӯком соответственно основания или вершины. Расхождения между кривой соотношения и ценами также служат сигналаӯми возможного перелома тенденции (см. рис. 2.1. Приложеӯние 2).

Технические аналитики фондовых рынков проводят опеӯрации с опционами на ценные бумаги на Чикагской опционӯной бирже (СВОЕ) с начала семидесятых годов. Ими разраӯботан целый ряд технических индикаторов, основанных на результатах торговли опционами. На фьючерсных биржах опционы появились в восьмидесятые годы. Нет сомнений, что технические аналитики фьючерсных рынков, которые обладают гораздо большим опытом и располагают богатыми результатами исследований в этой области, также смогут использовать статистику опционной торговли для создания нового поколения технических индикаторов.

Рис. 2.1. Приложение 2. Пример соотношения пут/колл для рынка фьючерсных контрактов на долгосрочные казначейские обязательства. Высокий показатель (полуӯченный с помощью пятидневного среднего скользящего) показывает, что пут-опционы пользуются гораздо более высоким спросом, чем колл-опционы, что является бычьим признаком. Низкий показатель соотношеӯния, соответственно, считается медвежьим признаком.